Las grandes historias políticas no siempre comienzan con reformas o decretos.

A veces comienzan con una pregunta incómoda.

Una de esas preguntas se hizo en 2019 en la conferencia mañanera del entonces presidente Andrés Manuel López Obrador. Lo que parecía una observación técnica terminó revelando una distorsión estructural dentro del sistema de seguridad social del Estado mexicano.

Seis años después, en marzo de 2026, el tema volvió a Palacio Nacional. La presidenta Claudia Sheinbaum Pardo recordó públicamente que la propuesta sí fue considerada dentro del debate de la reforma al ISSSTE y reconoció que el planteamiento original surgió a partir de lo expuesto por el periodista Alberto Marroquín Espinoza.

Sin embargo, el cambio no se concretó. La razón no fue técnica ni financiera. Fue política.

Qué ocurrió exactamente

En 2019 se señaló en la conferencia presidencial un problema que afecta a miles de servidores públicos de mandos medios y superiores del gobierno federal.

La mayoría de estos funcionarios percibe un salario compuesto por dos elementos principales: sueldo base y compensación garantizada.

El problema es que las aportaciones al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) se calculan principalmente sobre el sueldo base.

Esto significa que una parte importante del ingreso real de estos servidores públicos no se considera para efectos de aportación al sistema de seguridad social.

El resultado es doble.

Primero, el ISSSTE recibe menos recursos de los que corresponderían si se tomara en cuenta el salario real.

Segundo, cuando estos trabajadores se jubilan, la pensión se calcula sobre un salario mucho menor al que percibieron durante su vida laboral.

La propuesta original planteada desde 2019 buscaba corregir esa distorsión estructural.

La idea era invertir gradualmente la curva entre sueldo base y compensación garantizada.

Es decir, aumentar progresivamente el sueldo base mientras disminuye proporcionalmente la compensación garantizada, sin afectar el ingreso total del trabajador.

De esta manera las aportaciones al ISSSTE aumentarían de forma natural, el instituto tendría mayores ingresos y la jubilación podría calcularse sobre un salario más justo.

El objetivo de fondo era avanzar gradualmente hacia jubilaciones dignas para los servidores públicos de mandos medios y superiores, que pudieran alcanzar al menos 25 mil pesos mensuales.

Frases textuales

En marzo de 2026, durante una conferencia mañanera, otro periodista cuestionó por qué no se había hecho nada respecto a este problema.

La presidenta Claudia Sheinbaum respondió con claridad.

“No”, respondió cuando se le preguntó si todo el salario se reportaba al ISSSTE.

Después explicó que el tema sí estaba contemplado dentro de la propuesta de reforma.

“Eso es parte de lo que propusimos con la ley del ISSSTE”.

También explicó por qué el cambio no avanzó.

“Después los maestros pidieron que se regresara porque una confusión que parecía que a los maestros les íbamos a pedir más y no nada que ver”.

De acuerdo con la presidenta, la propuesta estaba dirigida principalmente a servidores públicos de mandos medios y superiores del gobierno federal.

Sin embargo, la interpretación de que podría afectar al magisterio provocó movilizaciones del sindicato CNTE y frenó el avance de la reforma.

Análisis político, social y económico

La historia revela una contradicción profunda dentro del sistema salarial del gobierno federal.

El Estado paga a muchos funcionarios bajo un esquema de salario integrado compuesto por sueldo base y compensación garantizada.

Pero para efectos de cotización y jubilación reconoce principalmente el sueldo base.

Esto genera una diferencia importante entre el salario real y el salario reconocido por el sistema de seguridad social.

El impacto es evidente.

Por un lado se generan jubilaciones bajas para trabajadores que dedicaron décadas al servicio público.

Por otro lado el ISSSTE deja de recibir cuotas sobre una parte importante del ingreso real de estos funcionarios.

La propuesta actual planteada por la presidenta Claudia Sheinbaum busca una solución dentro del marco de la ley vigente.

Actualmente la ley establece que se retiene aproximadamente el 2.5 por ciento del sueldo base para financiar el seguro de salud del ISSSTE.

La propuesta consiste en aplicar ese mismo porcentaje también sobre la compensación garantizada.

De esta manera tanto el trabajador como el gobierno federal realizarían aportaciones adicionales sobre esa parte del salario que hoy no se considera plenamente.

Con el tiempo esto permitiría fortalecer financieramente al ISSSTE y avanzar hacia un cálculo de jubilación basado en el salario integrado.

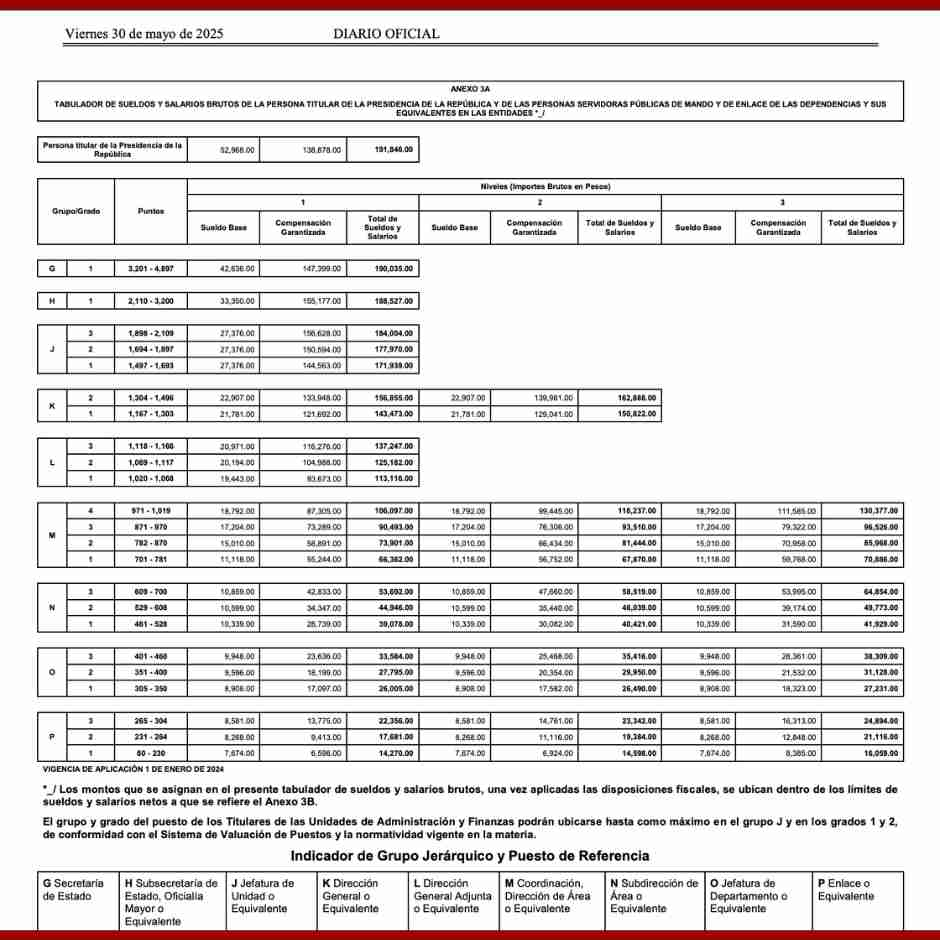

La estructura salarial actual según el tabulador oficial

El tabulador oficial publicado en el Diario Oficial de la Federación muestra con claridad cómo se compone el salario de los servidores públicos de mando y enlace.

En muchos casos el sueldo base representa una proporción menor del ingreso total, mientras que la compensación garantizada concentra la mayor parte del salario.

Por ejemplo, en niveles superiores del tabulador el sueldo base puede ubicarse alrededor de los 27 mil pesos mensuales, mientras que la compensación garantizada supera los 140 mil pesos.

Esto significa que un funcionario puede percibir un ingreso total cercano a los 170 mil o 180 mil pesos mensuales, pero las aportaciones al sistema se calculan principalmente sobre una fracción mucho menor.

En niveles medios ocurre algo similar.

Un jefe de departamento puede tener un sueldo base cercano a los 9 mil pesos mientras que la compensación garantizada eleva su ingreso total a más de 30 mil o 40 mil pesos.

Sin embargo, las aportaciones al ISSSTE siguen basándose principalmente en el sueldo base.

El propio Manual de Percepciones reconoce los límites salariales

El Manual de Percepciones de los Servidores Públicos establece que los montos del tabulador corresponden a sueldos y salarios brutos que, una vez aplicadas las disposiciones fiscales correspondientes, deben ubicarse dentro de los límites de sueldos y salarios netos establecidos en el Anexo 3B.

Este señalamiento confirma que la estructura salarial del gobierno federal se encuentra regulada por tabuladores oficiales que separan el sueldo base de otras percepciones como la compensación garantizada.

Precisamente esa separación es la que ha generado durante años la distorsión entre el salario real que perciben los servidores públicos y el salario que se reconoce para efectos de aportación y jubilación.

TABULADOR DE SUELDOS Y SALARIOS BRUTOS DE LA PERSONA TITULAR DE LA PRESIDENCIA DE LA REPÚBLICA Y DE LAS PERSONAS SERVIDORAS PÚBLICAS DE MANDO Y DE ENLACE DE LAS DEPENDENCIAS Y SUS

EQUIVALENTES EN LAS ENTIDADES

Qué significa para Querétaro

Para Querétaro este tema tiene implicaciones directas.

El estado cuenta con miles de servidores públicos federales en delegaciones, dependencias y organismos de la administración pública federal.

Muchos de ellos pertenecen precisamente a los niveles de enlace, jefe de departamento, subdirector o director de área dentro del servicio profesional de carrera.

Una reforma que reconozca progresivamente el salario integrado para efectos de aportación y jubilación podría traducirse en pensiones más justas para estos trabajadores y en mayores ingresos para el sistema de seguridad social.

La discusión de fondo sigue siendo la misma que inició esta historia en 2019.

¿Debe el Estado calcular la jubilación de sus propios funcionarios sobre una parte del salario o sobre el salario real?

Seis años después, el diagnóstico está hecho.

La propuesta existe.

La presidenta la volvió a mencionar en marzo de 2026.

Pero el cambio sigue detenido entre interpretaciones sindicales, cálculos políticos y el temor de tocar estructuras que durante años permanecieron intactas.

✍️ Contenido original de EsAhoraAm.com — Periodismo crítico, independiente y ciudadano.

EsAhoraAm Noticias: tu fuente confiable de información crítica, presidencial y ciudadana en México.

{kind=link}

Discussion about this post